Performance

Die Zahlen. Alle davon.

Rückgetestete Ergebnisse aus dem TradingView Strategy Tester — einschließlich der Drawdowns, der Flat-Phasen und der Parameter, die zur Erzeugung jeder Zahl auf dieser Seite verwendet wurden.

Kennzahlen

Vollzyklus-Ergebnisse

Alle Zahlen basieren auf der Standardkonfiguration. Kommission: 0,06% pro Trade. Slippage: 2 Ticks. Startkapital: 500 USDT.

Anzahl aller abgeschlossenen Round-Trip-Trades. Gibt Aufschluss über die Handelsfrequenz und den selektiven Charakter der Strategie.

Prozentsatz der abgeschlossenen Trades, die im Plus endeten. Ohne das entsprechende Gewinn/Verlust-Verhältnis ist dieser Wert allein nicht aussagekräftig.

Bruttogewinn geteilt durch Bruttoverlust. Über 1,0 bedeutet: mehr gewonnen als verloren. Werte über 1,5 gelten als robust.

Gesamter realisierter Gewinn über alle abgeschlossenen Trades nach Abzug von Kommissionen und Slippage.

Größter Peak-to-Trough-Kapitalrückgang während der gesamten Simulation — ein Maß für das maximale Risiko, dem das Kapital ausgesetzt war.

Durchschnittlicher Gewinn pro Gewinner-Trade und durchschnittlicher Verlust pro Verlierer-Trade. Das Verhältnis zeigt die Effizienz des Risk/Reward-Managements.

Die Extremwerte aller abgeschlossenen Trades. Zeigt die Bandbreite möglicher Einzelergebnisse und hilft bei der Einschätzung von Ausreißern.

Durchschnittlicher Gewinn oder Verlust pro Trade. Ein positiver Wert bedeutet, dass jeder Trade langfristig zum Kapitalwachstum beiträgt.

Methodik

Wie diese Zahlen entstanden sind

Die Annahmen hinter einem Backtest sind genauso wichtig wie die Ergebnisse. Diese sind unsere — klar formuliert, damit du sie selbst bewerten kannst.

Plattform

Alle Simulationen wurden innerhalb des TradingView Strategy Testers mit dessen nativer Backtesting-Engine durchgeführt. Ergebnisse sind abhängig vom TradingView-Datenfeed und dem Ausführungssimulationsmodell.

Daten

BTCUSDT Perpetual Contract-Daten von Bitget, abgerufen über TradingViews Datenfeed. Das Testfenster umfasst [Startdatum] bis [Enddatum] und erstreckt sich über mindestens einen vollständigen Bull-Bear-Erholungszyklus.

Kommission

0,06% pro Trade in beide Richtungen angewendet — entspricht Bitgets öffentlich dokumentierter Taker-Gebührenstruktur zum Zeitpunkt des Tests. Falls du auf einer anderen Exchange oder in einer anderen Gebührenstufe handelst, weichen deine tatsächlichen Kosten ab.

Slippage

Ein Slippage-Parameter von 2 Ticks wurde innerhalb von TradingView angewendet, um Ausführungsreibung zu simulieren. Tatsächliche Slippage bei hochvolatilen Ereignissen kann diese Annahme überschreiten.

Einstiegslogik

Einstiege werden intrabar ausgelöst, wenn Bedingungen erfüllt sind — ohne auf den Kerzenabschluss zu warten. Ausstiege werden beim Kerzenabschluss bestätigt. Dieser Ansatz entspricht dem beabsichtigten Live-Ausführungsverhalten.

Intrabar-Simulation

TradingViews Engine modelliert die Intrabar-Ausführung auf Basis von OHLC-Daten, nicht Tick-Daten. Das bedeutet, dass Take-Profits, die mitten in einer Kerze ausgelöst werden, leicht bessere Fills zeigen können als in der Realität — eine bekannte Einschränkung des Plattform-Backtestings.

Kein Repainting

Die Strategie verwendet ausschließlich bestätigte, abgeschlossene Kerzen-Daten für die Signalgenerierung. Es werden keine Indikatoren verwendet, die bei Neuberechnung repainnten. Signale, die auf historischen Kerzen angezeigt werden, sind die Signale, die in Echtzeit erschienen wären.

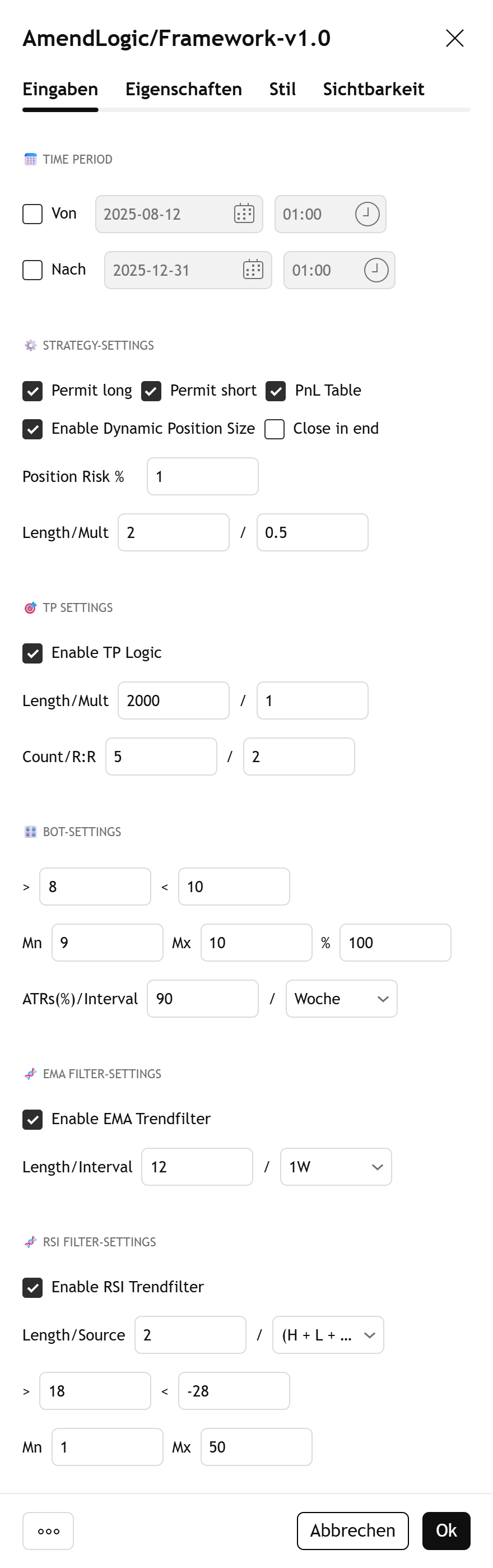

Konfiguration

Was die Einstellungen tatsächlich bewirken

Das sind die Parameter, die du im TradingView Strategy-Panel anpassen kannst — und was sich ändert, wenn du sie verstellst.

Time Period

Definiert das aktive Zeitfenster, innerhalb dessen die Strategie Signale analysiert und Trades ausführt. Durch das Einschränken auf bestimmte Handelsstunden lassen sich ungünstige Marktphasen — etwa geringe Liquidität oder Nachrichtenereignisse — gezielt ausschließen.

Strategy Settings

Steuert die Handelsrichtung (Long, Short oder beides) sowie die automatische Positionsgrößenbestimmung auf Basis eines konfigurierbaren Risikofaktors. Der Risikofaktor skaliert direkt die eingesetzte Kapitalmenge pro Trade — höhere Werte steigern Renditen und Drawdown gleichermaßen.

Take Profit

Konfiguriert bis zu fünf gestaffelte Take-Profit-Ziele, die jeweils einen definierten Anteil der Position bei Erreichen eines bestimmten Kursziels schließen. Das schrittweise Realisieren von Gewinnen reduziert das Rückschlagrisiko bei laufenden Trades und verbessert das Risiko-Ertrags-Verhältnis über eine größere Anzahl von Trades hinweg.

Bot Settings

Feinjustierung der Strategie für spezifische Timeframes und Kryptowährungen. Diese Parameter ermöglichen es, das Verhalten der Strategie an die jeweilige Marktstruktur und Volatilität eines Assets präzise anzupassen — ohne die Kernlogik zu verändern.

EMA Filter Settings

Eingehende Signale werden gegen einen gleitende Durchschnitt (EMA) geprüft. Trades, die gegen den übergeordneten Trend laufen, werden herausgefiltert — das reduziert Marktrauschen und erhöht die Qualität der ausgeführten Einstiege.

RSI Trendfilter

Der RSI wird als sekundärer Filter eingesetzt, um überkaufte und überverkaufte Zonen zu erkennen und Signale in ungünstigen Marktphasen zu unterdrücken. Das Ergebnis sind selektivere Einstiege mit weniger Fehlsignalen in trendlosen oder erschöpften Märkten.

Performance Table

Zeigt das monatliche PnL der Strategie direkt im Chart an. Die Tabelle gibt einen schnellen Überblick über Gewinn- und Verlustmonate, saisonale Muster und die Konsistenz der Strategie über verschiedene Marktphasen hinweg.

Alternative Konfigurationen

Wie Ergebnisse über Risikoeinstellungen variieren

Dieselbe Kern-Strategielogik, angewendet bei verschiedenen Risikokonfigurationen, erzeugt bedeutend unterschiedliche Equity-Kurven. Niedrigere Risikoeinstellungen reduzieren sowohl Drawdown als auch absolute Rendite. Diese Charts zeigen den Trade-off explizit.